September bol najhorším mesiacom pre globálne akcie za rok a najslabším mesiacom pre globálne dlhopisy od februára. Index S&P 500 klesol od konca júla o približne 7 % a v septembri klesol o viac ako 5 %. V roku 2023 zostáva na úrovni nad 11 %. Nasdaq 100 klesol v septembri takmer o 6 %, zatiaľ čo Dow zatiaľ stratil viac ako 3 %. Jedným z katalyzátorov, ktoré tento mesiac ťahajú akcie nižšie, je varovanie Fedu na svojom septembrovom zasadnutí, že v roku 2024 očakáva iba dve zníženia sadzieb, a nie štyri, ktoré predpovedal v júni.

Aktualizovaný bodový graf Fedu naznačuje, že sadzba Fed funds stále očakáva vrchol medzi 5,50 % a 5,75 %. Ostatné ekonomické projekcie ukazujú veľkú revíziu rastu reálneho HDP na rok 2023 smerom nahor z 1,0 % odhadovaného v júni na 2,1 %, zatiaľ čo prognóza jadrovej inflácie bola revidovaná mierne nadol z 3,9 % na 3,7 %. V dôsledku tejto revízie boli trhy s dlhopismi v septembri volatilné, keďže výnosy vzrástli na investorov , ktorí trávili vyšší pre dlhší scenár, pričom výnos z benchmarkového 10-ročného štátneho pokladničného bloku vzrástol na úrovne, ktoré neboli zaznamenané od roku 2007.

Tieto vyššie výnosy vyvolávajú tlak na pokles globálnych akciových trhov, čím sú menej atraktívne. Trh tiež zápasil s rastom ropy a posilňujúcim americkým dolárom. Kombinácia rastu cien ropy a rastúcich sadzieb nie je dobrá pre akciové trhy. Globálne akcie tiež čelia riziku ďalšieho predaja spojeného s uzatváraním veľkých opčných pozícií.

Americký spotrebiteľ stále pociťuje tieseň a odolná americká ekonomika môže začať pociťovať dôsledky. Index spotrebiteľskej dôvery Conference Board klesol v septembri na 103, z augustových 108,7. Obchodná aktivita v septembri stagnovala a index S&P Global Composite PMI klesol na 50,1 z 50,2. S&P Global US Manufacturing PMI sa v septembri 2023 zvýšil na 48,9 zo 47,9 v auguste, avšak údaje naďalej poukazovali na malé zhoršenie výkonnosti výroby, keďže pokles produkcie a nové objednávky sa zmiernili.

Európa teraz zápasí s obavami rastu. Zdá sa, že obchodná aktivita sa spomaľuje, keď bleskový kompozitný index nákupných manažérov eurozóny v septembri dosiahol 47,1 zo 46,7 v auguste. Inflácia však naďalej klesá, čo zvyšuje očakávania, že ECB so zvyšovaním sadzieb skončila po tom, čo na svojom zasadnutí v septembri ponechala sadzby stabilné.

Vývoj globálnych trhových indexov

USA

S&P 500 -5,19 % MTD a +11,30 % YTD

Nasdaq 100 -5,98 % MTD a +33,22 % YTD

Dow Jones Industrial Average

-3,18 % MTD a +1,42 % YTD

NYSE

Composite -3,79 % MTD a +1,39 % YTD

Európa

Stoxx 600 -2,46 % MTD a +5,18 % YTD

DAX

-4,58 % MTD a +9,29 % YTD

CAC 40 -3,35 % MTD a +9,24 % YTD

FTSE 100

+ 2,07 % MTD a +1,09 % YTD

IBEX 35 -1,83 % MTD a +13,40 % YTD

FTSE MIB -2,84 % MTD a +18,16 % YTD

Globálne indexy

MSCI World Index

-4,59 % MTD a +8,14 % YTD

Hang Seng

-4,19 % MTD a -10,97 % YTD

Akcie Mega Cap mali zmiešaný september s Alphabet, Amazon, Apple, Nvidia, Microsoft a Teslaall, zatiaľ čo Meta Platformy zostali relatívne stabilné.

Amazon mal zmiešaný mesiac: akcie spočiatku rástli po tom, čo povedali, že investuje až 4 miliardy dolárov do firmy Antropic zaoberajúcej sa umelou inteligenciou, ale neskôr ich znížila americká Federálna obchodná komisia, ktorá proti nej podala protimonopolnú žalobu s tvrdením, že maloobchodník drží ceny umelo vysoko.

Energetické akcie mali vo všeobecnosti dobrý september, pričom energetika bola tento mesiac najvýkonnejším sektorom v S&P. Phillips 66, Marathon Petroleum, Baker Hughes Company, BP , Energy Fuels, ExxonMobil, Shell, Occidental Petroleum Corporation, Chevron a Halliburton sú hore. Len Apa Corp (USA) je za mesiac v mínuse.

Akcie materiálov a ťažby mali slabý september na posilnenie USD. Ťažobné akcie Freeport-McMoRan, Newmont Mining a Nucor Corporation klesajú, zatiaľ čo Sibanye Stillwater rastie, pretože sa snaží reštrukturalizovať svoje zlaté operácie SA na základe pokračujúcich strát počas dlhšieho obdobia a prevádzkových obmedzení v šachte Kloof 4. Zásoby materiálov boli v septembri zmiešané s Albemarle Corporation, Mosaic a Celanese Corporation, všetky klesli, zatiaľ čo CF Industries Holdings a Yara International vzrástli.

Vývoj na trhu komodít

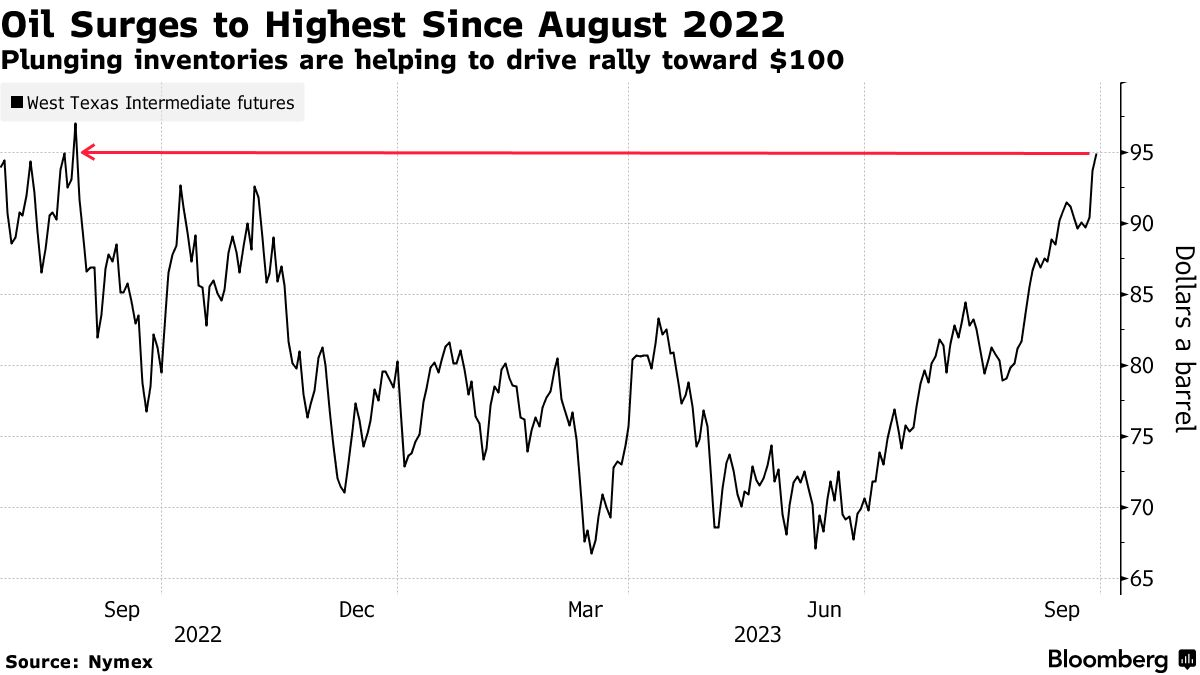

Ceny ropy sa v septembri vo všeobecnosti zvýšili v dôsledku sprísnenia globálnych dodávok, keďže Rusko a Saudská Arábia predĺžili obmedzovanie ropy do konca roka a zásoby ropy v USA v Cushingu v Oklahome – dodacom bode pre americký benchmark – klesli tesne pod 22 miliónov barelov. najnižšie od júla 2022 a blízko prevádzkových minim.

Trhy sú čoraz viac znepokojené pokračujúcou tesnosťou dodávok a jej dôsledkami, keď sa blíži zima. Ako poznamenala agentúra Bloomberg , WTI od konca júna vyskočila približne o tretinu a je na ceste k najväčšiemu štvrťročnému zisku od júna 2020, čo podporuje infláciu a spôsobuje bolesti hlavy centrálnym bankám.

{kind=link}

Ceny zlata klesli v septembri na najnižšiu úroveň od polovice marca, keď americké výnosy prudko vzrástli a USD pokračoval v posilňovaní. Zlato pravdepodobne tento mesiac celkovo kleslo o viac ako 3 % a je na ceste k najhoršiemu mesačnému vystúpeniu od februára.

Vývoj na menovom trhu

Dolár v septembri výrazne posilnil, čo podporili rastúce výnosy. Pre Stirlinga to bol mimoriadne ťažký mesiac, ktorý v stredu dosiahol 6-mesačné minimá. Kolaps v Stirlingu prišiel vážne po prekvapivom rozhodnutí Bank of England (BoE) ponechať sadzby na svojom septembrovom zasadnutí. Trhy oceňujú, že BoE teraz ukončila cyklus sprísňovania menovej politiky.

Sterling je nastavený na najväčší mesačný pokles od augusta 2022, v septembri o viac ako 4 %. GBP je -4,27 % MTD a +0,29 % YTD voči USD. EUR -3,14 % MTD a -1,88 % YTD voči USD. S klesajúcou infláciou v eurozóne sa teraz očakáva, že ECB dosiahne svoju maximálnu sadzbu vo svojom horšom cykle.

Vývoj na trhu s kryptomenami

Bitcoin +0,85 % MTD a +58,30 YTD

Ethereum -3,37 % MTD a +32,97 % YTD

Kryptomeny boli tento mesiac naďalej zasiahnuté pokračujúcim prudkým nárastom výnosov a posilňovaním USD.

Vývoj na dlhopisovom trhu

Výnos amerických 10-ročných dlhopisov na 4,61 %.

Výnos nemeckých 10-ročných dlhopisov výnos na 2,84 %.

Výnos britských 10-ročných dlhopisov na 4,36 %.

Výnosy amerických štátnych dlhopisov sa v septembri vyšplhali na 16-ročné maximum, podporené technickými faktormi a poháňané očakávaniami, že Federal bude dlhšie držať úrokové sadzby vyššie. Výnosy pokračovali v raste počas väčšiny septembra napriek držbe sadzieb Fedu počas septembrového zasadnutia. Bolo to do značnej miery spôsobené zmenou v „bodových projekciách“ Fedu, ktoré naznačovali možnosť jedného alebo dvoch ďalších zvýšení sadzieb v tomto roku, pričom v druhej polovici roka 2024 boli zaznamenané iba dve zníženia sadzieb.

V Európe trhy očakávajú, že ECB udrží svoju líniu držania vyššie dlhšie vzhľadom na to, že inflácia v jej najväčšej ekonomike, v Nemecku, zrejme klesá. Inflácia tam v septembri dosiahla 4,3 %, čo je pokles z augustových 6,4 %. Guvernér Bank of France Francois Villeroy de Galhau povedal, že ECB by nemala testovať ekonomiku, „kým sa nezlomí“. Je však nepravdepodobné, že by ECB v blízkej dobe uvažovala o znížení sadzieb. Prezidentka ECB Christine Lagardeová povedala: „Nehovoríme o znižovaní sadzieb,“ povedala. “Rada guvernérov o znížení sadzieb nerokovala.”

Bank of England prekvapila trhy v septembri, keď v pomere 5:4 rozhodla ponechať úrokovú sadzbu nezmenenú. Napriek augustovému poklesu inflácie v Spojenom kráľovstve zostáva výrazne nad cieľom na úrovni 6,8 %.

Poznámka: K 27. septembru 2023 o 17:00 EDT

Globálna makroekonomika

Dokáže americká vláda zvládnuť ďalšie zúčtovanie?

USA opäť čelia súboju medzi Snemovňou republikánov a demokratov v Senáte, keďže zlyhali návrhy zákonov na presadenie dočasného dočasného zákona o financovaní, aby sa zabránilo odstaveniu vlády 1. októbra. Predseda republikánskej Snemovne reprezentantov Kevin McCarthy v stredu zamietol návrh zákona o prerušení postupu v Senáte. McCarthy čelí hrozbám od tvrdých členov svojej vlastnej strany, ktorí odmietli dohodu, ktorú v máji vyjednal s Bidenom o diskrečných výdavkoch vo výške 1,59 bilióna dolárov vo fiškálnom roku 2024 a schválenú v júni, pričom namiesto toho požadovali ďalšie škrty vo výške 120 miliárd dolárov.

Plán Senátu, ktorý v utorok pokročil so širokým rozpätím oboch strán, by vládu financoval do 17. novembra a poskytol zákonodarcom viac času na to, aby sa dohodli na úrovniach financovania pre celý fiškálny rok začínajúci 1. októbra. Toto odmietnutie privádza USA ešte bližšie k ich štvrtému čiastočnému odstaveniu vlády za desaťročie. Očakáva sa však, že Senát ovládaný Demokratickou stranou prijme vo štvrtok procedurálne hlasovanie o tomto bipartizánskom opatrení na krátkodobé výdavky, ktoré zamietol republikánsky predseda Snemovne reprezentantov McCarthy.

Kongres musí schváliť legislatívu, ktorú môže prezident podpísať do sobotňajšej polnoci, aby sa predišlo prepusteniu stoviek tisíc federálnych pracovníkov a zastaveniu širokej škály služieb federálnej vlády. Hrozba ďalšej odstávky spôsobila, že ročné default swapy (CDS) boli najširšie od 1. júna. Americkú vládu varovala ratingová agentúra Moody’s, že na akékoľvek vypnutie môže reagovať znížením ratingu. Prezident Federálneho rezervného systému v Minneapolise Neel Kashkari uviedol, že potenciálne odstavenie americkej vlády a účinky štrajku pracovníkov v automobilkách môžu spomaliť ekonomiku, čo si vyžiada menej agresívne kroky centrálnej banky . “Ak tieto scenáre poklesu zasiahnu americkú ekonomiku, možno budeme musieť urobiť menej s našou menovou politikou, aby sme znížili infláciu späť na 2 percentá,” povedal Kashkari v rozhovore pre CNN.

Ktorým smerom pre Európu?

Prezidentka ECB Christine Lagardeová opäť zopakovala, že náklady na pôžičky zostanú zvýšené tak dlho, ako to bude potrebné na zníženie inflácie. Trh práce zostáva napätý, nezamestnanosť v eurozóne je na úrovni 6,4 %. Španielska inflácia sa druhý mesiac zrýchlila av septembri vyskočila na 3,2 % z augustových 2,4 % v dôsledku rastúcich nákladov na elektrinu a palivo.

Nemecko však zaznamenalo v septembri spomalenie inflácie, pričom celková inflácia v septembri dosiahla 4,3 %, čo je pokles z augustových 6,4 %. Spomalenie PMI, pričom kompozitný PMI eurozóny je v septembri stále v kontrakcii na úrovni 47,1, hoci sa zlepšuje z augustových 46,7, spolu s klesajúcou spotrebiteľskou dôverou na 93,3 v septembri z revidovaných 93,6 pred mesiacom, môže ešte viac rozdeliť tvorcov politík ECB.

Viac holubičích členov, ako je guvernér španielskej centrálnej banky Pablo Hernandez de Cos, si myslí, že inflácia by sa mala vrátiť k cieľu, ak sa sadzby budú držať na súčasných úrovniach dlhší čas, zatiaľ čo iní, ako napríklad guvernér rakúskej centrálnej banky Robert Holzmann, varujú, že rastúce ceny ropy by si mohli vyžiadať ďalšie zvýšenie sadzieb. .

Je britská stagflácia viazaná?

Zdá sa, že britská ekonomika smeruje ešte viac do problémov, keďže index S&P Global Purchasing Managers’ Index (PMI) pre sektor služieb klesol na 47,2 zo 49,5 v auguste, čím klesol ďalej pod hranicu 50 medzi rastom a poklesom. Zložený PMI v septembri klesol na 46,8 zo 48,6 v auguste, čo je najnižšia hodnota od januára 2021.

A hoci inflácia klesá, celková inflácia klesla v auguste na 6,7 % z júlových 6,8 % a jadrová inflácia sa za 12 mesiacov zvýšila o 6,2 % do augusta poklesli zo 6,9 % v júli, existujú obavy, že spotrebitelia v Spojenom kráľovstve stále pociťujú plný vplyv vyšších úrokových sadzieb. Index spotrebiteľskej dôvery GfK vzrástol v septembri 2023 na -21, čo predstavuje nárast o štyri body z -25 v auguste a maloobchodné tržby v auguste vzrástli o 0,4 % po revidovanom poklese o 1,1 % v júli.

Kľúčové udalosti v októbri

4. októbra 2023 – Spoločný ministerský monitorovací výbor OPEC +. JMMC sa stretne, aby prediskutovala ropné trhy a potenciálne kvóty na ropu uprostred sprísnených trhov. JMMC nerozhoduje o politike, ale môže na to zvolať mimoriadne stretnutie ministrov OPEC.

13. – 15. októbra 2023 – výročné zasadnutia MMF /Svetovej banky. Stretnutie sa uskutoční v Marakéši v Maroku. Medzi kľúčové témy patrí budovanie ekonomickej odolnosti, oživenie globálnej spolupráce v oblasti obchodu a zabezpečenie transformačných reforiem, najmä riešenie problému zmeny klímy a podpora digitalizácie.

Voľby v Argentíne 22. októbra 2023. Najnovší prieskum verejnej mienky CELAG naznačuje, že Javier Milei (LLA) je kandidátom na čele prieskumov s miernym náskokom pred druhým Sergiom Massom (Frente). M. Milei dokázal mnohých prekvapiť, keď jeho strana v augustových prezidentských primárkach získala takmer 30% podporu.

26. októbra 2023 – Zasadnutie ECB a rozhodnutie o menovej politike. Prezidentka ECB Christine Lagardeová povedala, že „je tu ešte oveľa viac priestoru na pokrytie“. Pozornosť sa však zameria na to, či sa jadrová inflácia dostatočne znížila. Spomalenie rastu, najmä v najväčšej ekonomike eurozóny, v Nemecku, môže zvýšiť neochotu politikov zvažovať ďalšie sprísnenie.

28. – 29. októbra 2023 – Stretnutie ministrov obchodu G7 . Stretnutie sa uskutoční v Osaka-Sakai (Japonsko). S poklesom svetového obchodu v roku 2023 a rastúcimi obchodnými obmedzeniami bude G7 pravdepodobne diskutovať o problémoch rastúcej geoekonomickej fragmentácie.

31. októbra 2023 – zasadnutie Bank of Japan . Keďže inflácia bola niekoľko mesiacov výrazne nad cieľom a len klesol na viacročné minimá po septembrovom stretnutí, ktoré nezanechalo žiadnu zmenu sadzieb, trhy budú netrpezlivo čakať, či BoJ konečne začne zvažovať sprísnenie svojej laxnej menovej politiky napriek obavám z domácich a globálny rast.

31. október – 1. november 2023 – Zasadnutie americkej centrálnej banky o menovej politike. Fed zostane závislý od údajov a pravdepodobne sa zameria na index cien výdavkov na osobnú spotrebu z tohto piatku, ako aj na údaje o raste miezd a úverov. Zdá sa, že Fed očakáva, že súčasná politika by mohla ešte viac oslabiť trhy práce, a tým potlačiť mzdovú infláciu. Predseda Fedu Powell na septembrovej tlačovej konferencii o menovej politike uviedol, že k uvoľneniu mzdového tlaku môže dôjsť, ak dôjde k neočakávanému zvýšeniu ponuky pracovnej sily, čo si nevyžiada sprísnenie menovej politiky. Napriek známkam hospodárskeho spomalenia zostal spotrebiteľský dopyt odolný, hoci dôvera spotrebiteľov klesá. Trh s bývaním je tiež pod tlakom rastúcich úrokových sadzieb hypoték .

Prečítajte si aj ďalšie naše správy zo sveta investícií.